El 1 de enero de 2023 entrará en vigor el nuevo modelo de cotización para autónomos según el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

El nuevo sistema de cotización se basa en que el autónomo deberá pagar una cuota a la Seguridad Social en base a sus ingresos reales.

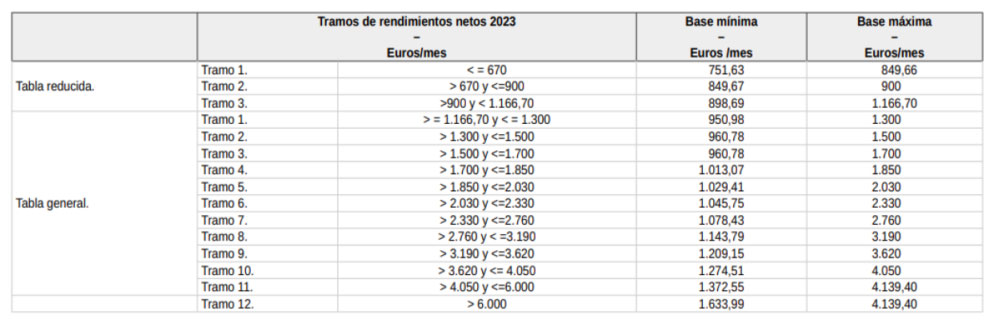

El autónomo deberá elegir la base de cotización mensual que corresponda en función de su previsión del promedio mensual de sus rendimiento netos anuales. A esa cifra se debe aplicar el 7% o 3% (en caso que sea autónomo societario) de gastos genéricos. Dicho resultado debe dividirse entre 12 meses.

La base de cotización por la que se cotice en diciembre de 2022 (elegible hasta el 30-09-22 por el sistema actual), actúa como garantía de futuro, en el caso de que sea superior al rendimiento neto declarado a partir de 2023, pudiendo elegir dicha base, aunque la que correspondiese en función del rendimiento neto fuese inferior.

TABLA COTIZACIÓN AUTÓNOMOS 2023

La regularización de la cotización en este régimen especial, a efectos de determinar las bases de cotización y las cuotas mensuales definitivas del correspondiente año, se efectuará en función de los rendimientos anuales una vez obtenidos y comunicados por la Agencia Tributaria a partir del año siguiente.

- Si la cotización provisional fuese inferior a la correspondiente a la base de cotización por la que se ha venido cotizando, el autónomo ingresará la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se le notifique el resultado de la regularización (sin interés de demora ni recargo).

- Si la cotización provisional fuese superior a la correspondiente a la base de cotización por la que se ha venido cotizando, la TGSS procederá a devolver de oficio la diferencia, sin aplicación de interés alguno, antes del 30 de abril del ejercicio siguiente a aquel en que la correspondiente Administración Tributaria haya comunicado los rendimientos computable a la TGSS.

¿Y si no he presentado declaración de la renta?

La base de cotización definitiva para aquellos autónomos que no hubiesen presentado la declaración del IRPF o que, habiéndola presentado, no hayan declarado ingresos a efectos de la determinación de los rendimientos netos cuando resulte de aplicación el régimen de estimación directa, será la base mínima de cotización para contingencias comunes del grupo de cotización 7 del Régimen General.

¿Qué ingresos hay que declarar si me doy de alta por primera vez en autónomos?

En el mismo momento de solicitar el alta en el RETA, el autónomo deberá efectuar una declaración del promedio mensual de los rendimientos económicos netos anuales que prevean obtener por su actividad económica o profesional.

Se podrá cambiar hasta 6 veces al año la base, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la TGSS, para proceder al ajuste de la base en función de los resultados obtenidos durante el ejercicio:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Junto con la solicitud de cambio de su base de cotización mensual, el autónomo deberá efectuar un declaración del promedio mensual de los rendimientos económicos netos anuales que prevea obtener por su actividad económica o profesional, en el año natural en el que surta efectos dicho cambio de base de cotización.

Otras cuestiones generales:

- El tope de cotización para los trabajadores autónomos de más de 47 años deja de existir en 2023. La cuota máxima se regirá en función de sus propios rendimientos netos.

- Se mantiene la TARIFA PLANA. Ahora llamada Cuota reducida por inicio de actividad.

- Quien disfrute de la actual y le queden meses hasta finalizar el periodo al que tenga derecho, podrá seguir aplicándola.

- Para nuevas altas la cuota será de 80 euros al mes, con cobertura de contingencia común, accidente, enfermedad profesional, y SIN CESE de actividad ni formación profesional. El requisito es no haber estado en alta anteriormente en los últimos 3 años. La duración será de 12 meses, si bien podrá prorrogarse por otros 12 en el caso de que el rendimiento neto sea inferior al SMI. Si se causa baja durante ese periodo, se extingue el derecho y se pierde la bonificación, teniendo que esperar otros tres años para poder aplicarse la tarifa plana, salvo cambio regulatorio futuro.

- Se crea una nueva tarifa plana cualificada, para discapacitados y víctimas de violencia de género, con una cuota de 80 euros durante 24 meses, más otros 36 con cuota de 160 euros, si el rendimiento neto es inferior al SMI.

- La solicitud de tarifa plana ha de ser expresa tanto en el alta inicial, como antes del inicio del segundo período, y deberá ir acompañada de la declaración de previsión de ingresos mínimos.

- Las prestaciones en estos casos, tendrán como base, la mínima del tramo 1 de la tabla general.

- La tarifa plana es compatible con la contratación de asalariados, es aplicable a societarios, no aplica a colaboradores y no conlleva regularización de cuotas.

En SILVELA ASESORES nos encargamos del mantenimiento y comunicación de los cambios de bases de cotización en función a los ingresos netos de la actividad y/o ingresos nomina obtenida de acuerdo a las declaraciones trimestrales que se vayan realizando.

Si quiere más información contacte con nosotros.